신탁부동산 임대계약 방법과 신탁원부 필수 확인 정보

전셋집 등기부등본의 소유자가 ‘주식회사 OO신탁’으로 되어 있는 것을 확인하셨나요?

집주인이 회산가 보네’ 하고 무심코 넘어가기 쉽지만, 이는 전세사기 위험이 극도로 높은 ‘신탁부동산’이라는 강력한 신호입니다.

이 경우, 여러분이 ‘집주인’이라고 생각하고 만난 사람이 법적인 소유자가 아닐 확률이 매우 높습니다.

신탁부동산 계약이 왜 위험한지, 그리고 이런 집을 안전하게 계약하는 유일한 방법은 무엇인지, 가장 중요한 핵심 서류인 ‘신탁원부’를 중심으로 알려드릴게요.

신탁부동산 계약이 위험한 이유, 진짜 집주인은 따로 있습니다

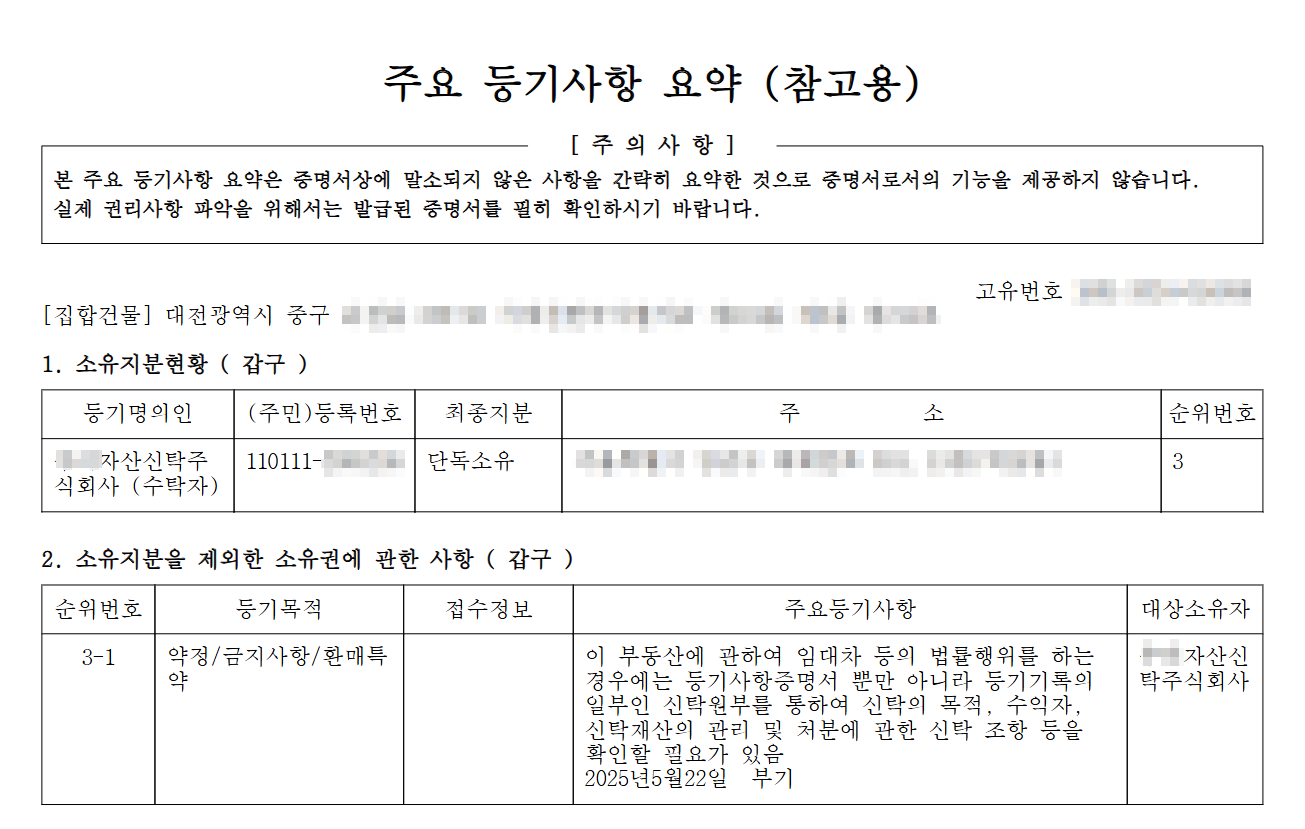

신탁등기(信託登記)란, 원래 집주인(법률 용어로 ‘위탁자’)이 대출이나 자산 관리 등을 목적으로 부동산의 소유권을 신탁회사(법률 용어로 ‘수탁자’)에게 공식적으로 이전한 것을 의미합니다.

이 순간부터 등기부등본상의 법적인 소유자는 개인이 아닌 신탁회사(수탁자)가 되며, 부동산을 임대하거나 처분할 수 있는 모든 권한을 갖게 됩니다.

가장 큰 위험은, 임차인이 이러한 사실을 모른 채, 소유권이 없는 원래 집주인(위탁자)과 전세계약을 맺는 경우입니다.

신탁회사의 동의 없이 위탁자와 체결한 임대차 계약은 원칙적으로 법적 효력이 없는 ‘무효’ 계약이 됩니다. 이 경우, 임차인은 「주택임대차보호법」상의 대항력을 주장할 수 없으며, 전세보증금반환보증보험 가입도 불가능해져 보증금을 잃을 위험에 그대로 노출됩니다.

해결책, ‘신탁원부’를 발급받으세요

그렇다면 신탁부동산 계약은 무조건 피해야 할까요?

그렇지는 않습니다. 매우 까다롭지만, ‘신탁원부(信託原簿)’라는 서류를 통해 안전하게 계약할 수 있는 길이 있습니다.

신탁원부는 해당 신탁 계약의 모든 상세 내용이 담긴 ‘진짜 계약서’와 같습니다. 이 서류를 통해 임대차 계약을 체결할 수 있는 권한이 누구에게 있는지, 그리고 누구의 동의가 필요한지를 명확하게 확인할 수 있습니다.

신탁원부는 등기부등본에 기재된 고유번호를 가지고 관할 등기소에 직접 방문해야만 발급받을 수 있습니다.

신탁원부에서 반드시 확인해야 할 3가지

신탁원부를 발급받았다면, 계약의 안전을 위해 아래 세 가지 사항을 반드시 확인해야 합니다.

1. 임대 권한은 누구에게 있는가?

신탁 계약 조건에 따라, 임대차 계약을 체결할 수 있는 권한이 수탁자(신탁회사)에게 있는지, 혹은 위탁자(원래 집주인)에게 있는지 확인해야 합니다. 보통은 수탁자에게 권한이 있거나, 위탁자가 계약하더라도 수탁자의 사전 동의를 받도록 되어 있습니다.

2. 누구의 동의가 필요한가?

임대차 계약 시 수탁자(신탁회사)의 동의가 필요한지 여부를 확인해야 합니다. 또한, 신탁의 ‘우선수익자’로 지정된 은행 등 금융기관이 있다면, 이 우선수익자의 동의까지 함께 필요한 경우도 많습니다.

3. 보증금은 누구에게 입금해야 하는가?

신탁원부에는 보증금을 안전하게 관리하기 위해, 임대보증금을 신탁회사 명의의 지정된 계좌로 입금하도록 정해놓은 경우가 많습니다. 위탁자 개인 계좌로 송금하지 않도록 주의해야 합니다.

안전한 계약을 위한 최종 단계

신탁원부의 내용을 모두 확인했다면, 아래의 최종 단계를 거쳐 계약을 마무리해야 합니다.

1️⃣ 신탁원부의 내용에 따라, 수탁자(신탁회사) 및 우선수익자(은행)의 ‘사전 서면 동의서’를 확보합니다.

2️⃣ 신탁원부에 명시된 적법한 임대 권한을 가진 주체와 임대차 계약을 체결합니다.

3️⃣ 계약서에 명시된, 혹은 신탁원부에서 지정한 안전한 계좌(주로 신탁회사 명의)로 보증금을 송금합니다.

만약 이 과정 중 어느 하나라도 매끄럽지 않거나, 임대인(위탁자)이나 중개사가 서류 확인에 비협조적이라면, 그 계약은 즉시 중단하는 것이 현명합니다.

결국 등기부등본의 소유자란을 확인하고, ‘신탁’이라는 단어가 있다면 반드시 신탁원부를 통해 진짜 집주인과 계약하는 과정이야말로 내 보증금을 지키는 제일 확실한 방법입니다.

안전하다고 확신하세요?

안심등기 1분 발급으로 즉시 검증하세요.