등기부등본 을구 보는 법과 근저당권으로 보증금 위험 확인하는 방법

전셋집 등기부등본을 열었을 때, 가장 먼저 확인해야 할 소유자 정보가 ‘갑구’에 있다면, 그 다음으로 내 보증금의 안전을 위협할 수 있는 ‘빚’에 대한 정보는 바로 ‘을구’에 담겨 있습니다.

근저당권, 전세권 등 낯선 법률 용어들로 가득 차 있어 많은 분들이 제대로 확인하지 않고 넘어가곤 하는데요, 이 ‘을구’를 해독하는 것이야말로 안전한 전세계약의 핵심입니다.

등기부등본 을구를 어떻게 읽어야 하는지, 그리고 을구의 정보를 통해 내 보증금의 위험도를 확인하는 방법까지 알기 쉽게 설명해 드릴게요.

‘을구’란 무엇인가요? 소유권 이외의 권리 목록

등기부등본의 을구(乙區)는 해당 부동산의 ‘소유권 이외의 권리에 관한 사항’을 기재하는 부분입니다.

어렵게 들리지만, 임차인 입장에서는 아주 간단하게 ‘집주인이 이 집을 담보로 얼마나 빚을 졌는지 보여주는 빚 목록’이라고 이해하면 쉽습니다.

가장 좋은 것은 을구에 아무런 내용도 기재되어 있지 않은, 깨끗한 상태입니다. 이는 집에 담보로 잡힌 빚이 하나도 없다는 의미이므로, 보증금을 지키기에 가장 안전한 조건 중 하나라고 볼 수 있습니다.

을구의 단골손님, ‘근저당권’ 제대로 이해하기

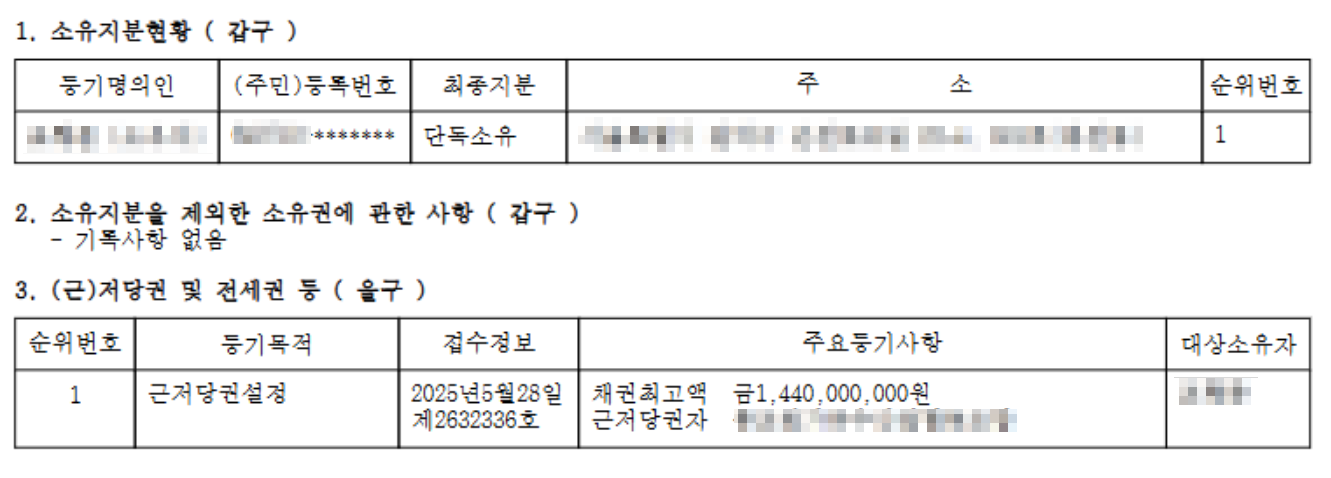

만약 을구에 무언가 기재되어 있다면, 그중 99%는 바로 근저당권일 것입니다.

근저당권이란?

집주인이 은행 등 금융기관에서 주택을 담보로 돈을 빌렸을 때 설정되는 권리입니다. 만약 집주인이 돈을 갚지 못하면, 은행은 이 근저당권을 근거로 집을 경매에 넘겨 빌려준 돈을 회수할 수 있습니다.

핵심은 ‘채권최고액’

근저당권에서 가장 중요한 숫자는 바로 ‘채권최고액’입니다. 이는 실제 대출 원금이 아니라, 만일의 사태를 대비해 은행이 연체 이자까지 포함하여 확보해 놓은 ‘최대 금액’을 의미해요. 보통 실제 대출 원금의 120% 수준으로 설정됩니다. 예를 들어 채권최고액이 1억 2,000만 원이라면, 실제 대출 원금은 약 1억 원이라고 추정할 수 있습니다.

깡통전세 위험 확인법

임차인은 반드시 이 채권최고액을 기준으로 집의 안전성을 계산해야 합니다. (등기부등본상 채권최고액 + 나의 전세보증금)의 합계가 주택 매매 시세의 70~80% 이내에 들어와야 안전한 집으로 볼 수 있습니다.

지워지지 않은 ‘전세권’의 위험성

간혹 을구에 근저당권 대신 ‘전세권’이 설정되어 있는 경우가 있습니다. 이는 이전에 살던 세입자가 자신의 보증금을 지키기 위해 설정해 놓은 등기입니다.

만약 이전 세입자가 이사를 나갔음에도 이 전세권 등기가 말소되지 않고 남아있다면, 이는 매우 위험한 신호입니다.

등기된 순서상 나의 권리보다 앞서는 선순위 권리이기 때문에, 집이 경매에 넘어갈 경우 이전 세입자가 먼저 보증금을 받아 가고 나는 보증금을 잃을 수 있습니다. 따라서 기존 전세권은 잔금 지급 전까지 반드시 말소되어야 합니다.

그 외 을구에 나타날 수 있는 권리들

아주 드물지만, 을구에는 ‘지상권’이나 ‘지역권’과 같은 다른 권리들도 등기될 수 있습니다.

지상권은 타인의 토지 위에 건물이나 수목을 소유하기 위해 그 토지를 사용할 수 있는 권리이며, 지역권은 내 토지의 편익을 위해 다른 사람의 토지를 이용할 수 있는 권리입니다.

아파트나 빌라 등 공동주택 임차인에게는 흔치 않은 경우지만, 만약 이런 권리가 설정되어 있다면 일반적인 임대차 계약과는 다른 복잡한 법률 문제가 얽혀있을 수 있으므로 계약을 피하는 것이 상책입니다.

결국 등기부등본 을구의 내용을 정확히 해석하여, 집에 숨겨진 빚과 위험을 계약 전에 파악하는 과정이야말로 내 보증금을 지키는 제일 확실한 방법입니다.

안전하다고 확신하세요?

안심등기 1분 발급으로 즉시 검증하세요.