한 줄 답변

한 줄 답변

등기부등본의 근저당권 채권최고액과 내 전세보증금을 더한 금액이 주택 시세의 70% 이내일 때 비교적 안전하다고 판단합니다. 이 기준을 초과하면 경매 시 보증금 전액을 돌려받지 못할 위험이 커집니다.

'시세의 70%'는 왜 중요한 기준인가요?

근저당권은 집주인이 집을 담보로 은행 등에서 돈을 빌렸다는 기록입니다. 만약 집주인이 돈을 갚지 못해 집이 경매에 넘어갈 경우, 은행이 빌려준 돈을 보증금보다 먼저 가져갈 수 있습니다. (민법 제356조) 이때 임차인의 보증금 회수 가능성을 가늠하기 위해 통상적으로 사용하는 기준이 바로 '시세의 70%' 룰입니다.

경매로 집이 팔릴 때의 가격(낙찰가)은 보통 시세보다 낮게 형성됩니다. 시세의 70%~80% 수준에서 낙찰된다고 가정하고, 그 금액 안에서 근저당과 내 보증금이 모두 해결될 수 있는지를 미리 계산해보는 것입니다. 이 계산을 통해 최악의 경우에도 내 보증금이 안전할지 예측할 수 있습니다.

어떻게 계산하나요?

계산식은 간단합니다. 등기부등본 을구에 적힌 채권최고액과 내가 내야 할 전세보증금을 더해, 주택 시세와 비교합니다.

| 항목 | 확인 방법 |

|---|---|

| ① 채권최고액 | 등기부등본 '을구' |

| ② 전세보증금 | 임대차 계약서 |

| ③ 주택 시세 | KB시세, 실거래가 등 |

( ① 채권최고액 + ② 전세보증금 ) ÷ ③ 주택 시세 ≤ 70%

채권최고액은 실제 대출 원금이 아닌, 은행이 보장받으려는 최대 금액으로 보통 대출 원금의 120%~130%로 설정됩니다. 따라서 실제 빚은 더 적을 수 있지만, 안전을 위해 등기부에 적힌 채권최고액 전부를 빚으로 간주하고 계산해야 합니다. 이 계산이 복잡하게 느껴진다면 안심등기에서 주소와 보증금을 입력해 위험도를 확인할 수 있습니다. <안심등기 RC코드 - RC_TOTAL_CLAIM_STRUCTURE_HIGH_RISK>

70%를 넘으면 어떻게 해야 하나요?

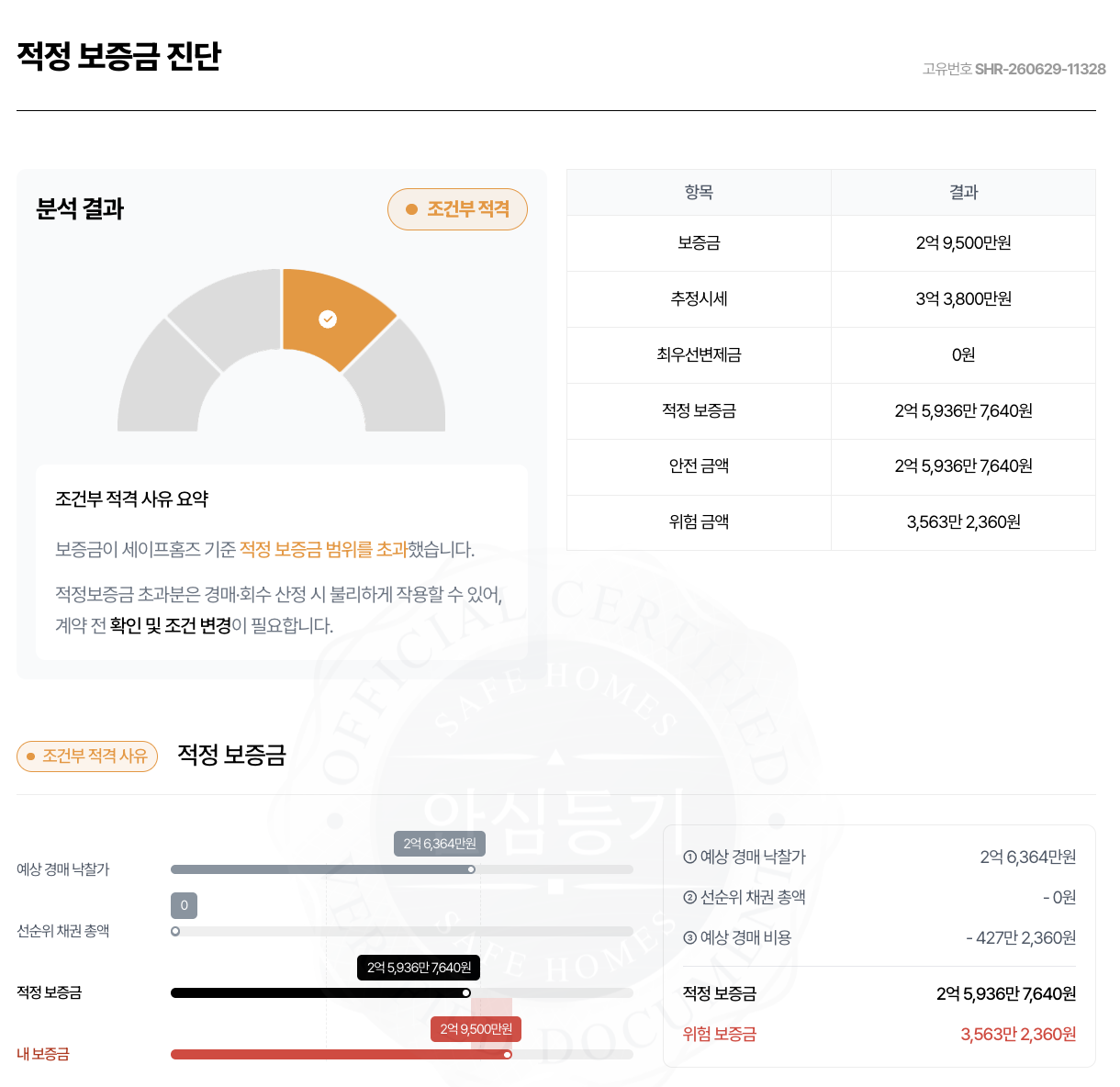

계산 결과가 70%를 넘는다면 보증금 회수에 위험 신호가 켜진 것입니다. 안심등기에서는 이런 경우 보증금 일부 회수가 어려울 수 있다는 의미의 '조건부적격' 또는 시세를 초과할 경우 '부적격' 판단을 내릴 수 있습니다. <안심등기 RC코드 - RC_DEPOSIT_PARTIAL_RISK> 계약을 포기하기 전에 다음과 같은 방법을 시도해볼 수 있습니다.

-

보증금 조정 또는 반전세 전환

임대인과 협의하여 보증금을 낮춰 합계가 70% 이내가 되도록 조정합니다. 보증금 일부를 월세로 돌리는 반전세 계약도 좋은 방법입니다.

-

근저당 감액 또는 말소 조건부 계약

임대인이 대출 일부를 갚아 근저당 채권최고액을 낮추는 '감액등기'를 요청하거나, 잔금일에 대출을 모두 갚고 근저당을 완전히 없애는 '말소 조건'을 특약으로 넣고 계약할 수 있습니다.

마무리

근저당이 있는 집이라고 무조건 위험한 것은 아닙니다. 중요한 것은 '채권최고액 + 내 보증금'의 합계가 주택 시세 대비 안전한 수준인지 직접 계산하고 판단하는 것입니다. '시세의 70%'는 절대적인 규칙은 아니지만, 내 보증금을 지키기 위한 중요한 최소한의 안전장치입니다.

계약 전 등기부등본의 채권최고액을 확인하고, 시세 대비 보증금 합계 비율을 계산하는 습관을 통해 더 안전한 계약을 진행할 수 있습니다. 이 과정이 번거롭다면, 안심등기를 통해 주소와 보증금만으로 관련 위험도를 한 번에 점검해볼 수 있습니다.

실제 매물의 계약 진행 가능 상태가 궁금하다면?

계약 가능 상태 확인하기판단 근거 및 출처

이 글의 핵심 요약

안심등기는 보증금 회수 가능성을 시세 대비 보증금 · 임대인 · 등기·건축물 3가지 기준으로 평가해 「계약 진행 가능 상태」를 알려드립니다. 이 글은 그중 시세 대비 보증금 기준, 특히 근저당권이 있을 때의 위험 판단 방법을 다룹니다.

전세 계약 시 통용되는 안전 기준은 '근저당권 채권최고액 + 전세보증금'의 합계가 주택 시세의 70%를 넘지 않는 것입니다. 이 비율은 집이 경매에 넘어갈 경우를 대비한 보증금 회수 가능성의 중요한 지표입니다.

채권최고액은 등기부등본 을구에서, 시세는 KB시세나 실거래가로 확인하여 직접 계산해볼 수 있습니다. 70%를 초과할 경우, 보증금을 조정하거나 임대인에게 근저당 감액 또는 말소를 요구하는 조건으로 계약을 진행하는 것이 안전합니다.

안심등기에서는 합계가 예상 낙찰가를 초과하면 '조건부적격', 시세를 초과하면 '부적격'으로 판단하여 위험 신호를 알려줍니다. 계약 전 이 계산을 통해 보증금 규모가 적정한지 미리 확인하는 것이 중요합니다.