한 줄 답변

한 줄 답변

신탁등기된 집은 일반 전세계약처럼 “집주인과 계약하면 된다”고 보면 안 됩니다. 등기부등본상 소유자가 신탁회사로 되어 있을 수 있고, 실제 임대차계약 권한도 신탁원부에 따라 달라질 수 있습니다. 따라서 계약 전에는 신탁원부를 확인해 누가 임대차계약을 체결할 권한이 있는지, 수탁자 동의가 필요한지 반드시 확인해야 합니다.

신탁등기란 무엇인가요?

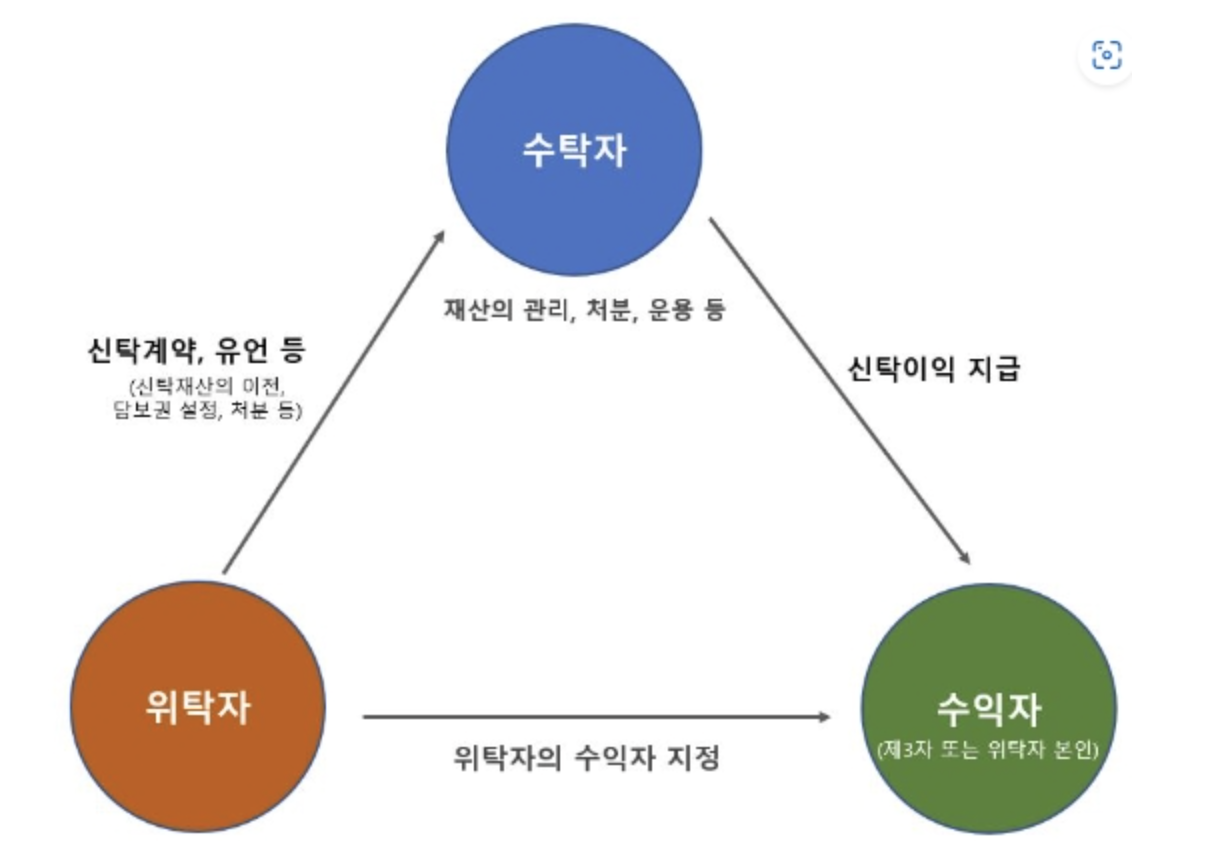

신탁등기란 부동산의 소유권을 신탁회사에 이전해 관리하거나 처분하도록 맡기는 구조입니다.

이때 원래 집주인은 보통 위탁자, 소유권을 넘겨받은 신탁회사는 수탁자, 신탁으로 발생하는 이익을 받는 사람은 수익자라고 부릅니다.

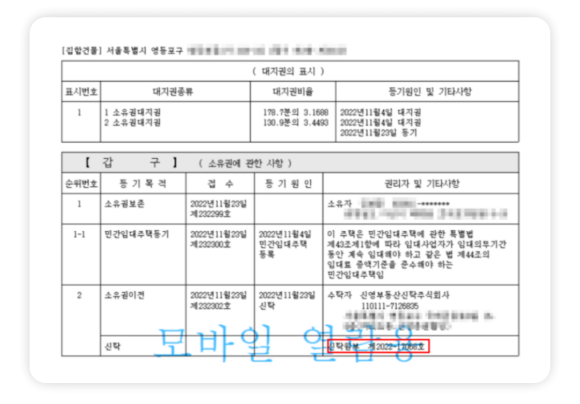

등기부등본 갑구에 소유권 이전과 함께 “신탁”이라는 표시가 있다면, 단순한 일반 소유자 계약과 다르게 봐야 합니다.

겉으로는 원래 집주인이 집을 관리하고 있는 것처럼 보여도, 등기부등본상 소유자는 신탁회사일 수 있습니다. 이 경우 임대차계약을 체결할 권한이 원래 집주인에게 있는지, 신탁회사 동의가 필요한지 확인해야 합니다. 신탁등기가 있다면 임대차계약 권한과 수탁자 동의 여부를 확인해야 합니다.

신탁등기된 집은 왜 계약 권한 확인이 중요한가요?

전세계약에서 중요한 것은 “누가 집주인처럼 보이느냐”가 아닙니다. 중요한 것은 누가 임대차계약을 체결할 권한을 가지고 있느냐입니다.

신탁등기된 집에서는 원래 집주인인 위탁자가 계약하러 나오는 경우가 있습니다. 하지만 신탁원부상 임대차계약 권한이 수탁자인 신탁회사에게 있거나, 수탁자 동의가 필요한 구조라면 위탁자와만 계약하는 것은 위험할 수 있습니다. 계약 권한이 불명확한 상태에서 보증금을 지급하면 나중에 이런 문제가 생길 수 있습니다.

| 확인하지 않은 항목 | 생길 수 있는 문제 |

|---|---|

| 신탁원부 미확인 | 누가 임대차계약 권한을 갖는지 알 수 없음 |

| 수탁자 동의 미확인 | 신탁회사 동의 없는 계약으로 문제될 수 있음 |

| 보증금 수령 권한 미확인 | 보증금을 누구에게 지급해야 하는지 불명확해질 수 있음 |

| 위탁자와만 계약 | 계약 권한 없는 사람과 계약한 것으로 다툼이 생길 수 있음 |

| 반환 책임 주체 미확인 | 보증금 반환을 누구에게 청구해야 하는지 복잡해질 수 있음 |

그래서 신탁등기된 집은 등기부등본만 보고 끝내면 안 됩니다. 반드시 신탁원부까지 확인해야 합니다.

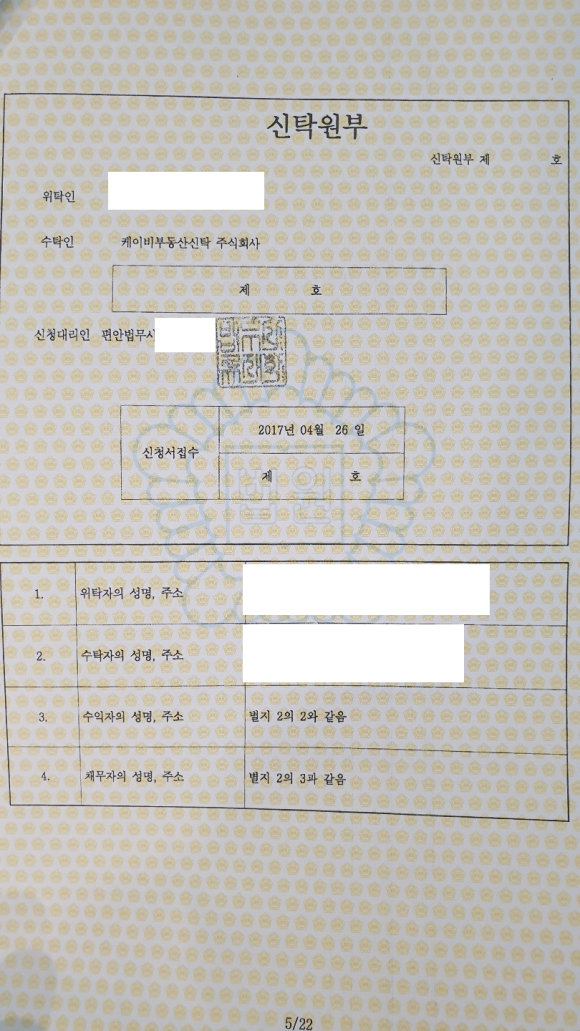

신탁원부에서 무엇을 봐야 하나요?

신탁원부는 신탁등기된 부동산의 신탁계약 내용을 확인할 수 있는 자료입니다.

전세계약 전에는 신탁원부에서 아래 내용을 확인해야 합니다.

| 확인 항목 | 확인 내용 |

|---|---|

| 수탁자 | 등기부상 소유권을 가진 신탁회사 |

| 위탁자 | 원래 부동산을 맡긴 사람 |

| 우선수익자 | 대출기관 등 우선적으로 이익을 받을 수 있는 사람 |

| 임대차계약 권한 | 위탁자가 계약할 수 있는지, 수탁자가 계약해야 하는지 |

| 수탁자 동의 여부 | 신탁회사 사전 동의가 필요한지 |

| 보증금 수령 계좌 | 보증금을 누구 계좌로 입금해야 하는지 |

핵심은 간단합니다.

계약서에 서명하는 사람이 신탁원부상 임대차계약 권한을 가진 사람인지 확인해야 합니다.

신탁등기된 집은 누구와 계약해야 하나요?

신탁등기된 집의 계약 방식은 신탁원부 내용에 따라 달라질 수 있습니다.

가장 안전한 방식은 신탁원부상 임대차계약 권한을 가진 주체와 계약하는 것입니다.

| 상황 | 확인해야 할 것 |

|---|---|

| 수탁자가 계약 권한을 가진 경우 | 신탁회사와 직접 계약 또는 신탁회사 동의 확인 |

| 위탁자가 계약 권한을 가진 경우 | 신탁원부상 위탁자의 임대 권한 확인 |

| 위탁자가 계약하지만 수탁자 동의가 필요한 경우 | 수탁자 사전 동의서 확인 |

| 대리인이 계약하는 경우 | 위임장, 인감증명서, 대리인 신분증 확인 |

| 보증금 입금계좌가 위탁자 명의인 경우 | 보증금 수령 권한이 있는지 확인 |

신탁등기된 집에서는 “원래 집주인이니까 괜찮다”는 말만 믿고 계약하면 안 됩니다. 신탁원부상 권한이 확인되어야 합니다.

신탁등기된 집 계약 전 확인 순서

신탁등기된 집은 아래 순서로 확인하는 것이 좋습니다.

1단계: 등기부등본 갑구에서 신탁등기 확인

등기부등본 갑구에 “신탁” 표시가 있는지 확인합니다.

신탁등기가 있다면 일반 계약처럼 바로 진행하지 말고, 신탁원부 확인 단계로 넘어가야 합니다.

2단계: 신탁원부 확인

신탁원부를 통해 임대차계약 권한자가 누구인지 확인합니다.

위탁자가 계약할 수 있는지, 수탁자가 직접 계약해야 하는지, 수탁자 동의가 필요한지 봐야 합니다.

3단계: 수탁자 동의 여부 확인

수탁자 동의가 필요한 구조라면 신탁회사 동의서를 받아야 합니다.

동의서에는 해당 부동산 주소, 임대차계약 내용, 보증금, 임차인, 동의 범위가 명확히 적혀 있어야 합니다.

4단계: 보증금 입금계좌 확인

보증금을 누구 계좌로 입금해야 하는지 확인합니다.

신탁원부 또는 수탁자 동의서상 보증금 수령 권한이 확인되지 않는 계좌라면 입금하지 않는 것이 안전합니다.

5단계: 계약서 특약 작성

신탁원부 확인, 수탁자 동의, 보증금 반환 책임, 보증금 수령 계좌를 계약서 특약에 남겨야 합니다.

안심등기는 신탁등기를 어떻게 안내하나요?

안심등기는 등기부등본 갑구에서 신탁등기 여부를 확인합니다.

신탁등기가 확인되면 단순히 “권리가 하나 있다”로 보지 않습니다. 신탁등기는 보증금 액수의 문제가 아니라, 임대차계약을 체결할 권한이 누구에게 있는지 확인해야 하는 문제로 봅니다. 그래서 신탁등기가 확인 된다면 신탁원부, 수탁자, 위탁자, 우선수익자, 임대차계약 권한, 수탁자 동의 여부를 확인해야 합니다. <안심등기 RC코드 - RC_TRUST_OWNERSHIP_REGISTERED> 안심등기는 신탁등기가 확인된 경우 임차인이 계약 전 반드시 확인해야 할 서류와 주의사항을 안내합니다.

실제 매물의 계약 진행 가능 상태가 궁금하다면?

계약 가능 상태 확인하기판단 근거 및 출처

- <출처: [세이프홈즈] - Reason code 2026년 06.12>safehomes.kr/reason-codes

- 신탁법 [시행 2018. 11. 1.] [법률 제15022호, 2017. 10. 31., 타법개정]www.law.go.kr/LSW/LsiJoLinkP.do?docType=JO&lsNm=%EC%8B%A0%ED%83%81%EB%B2%95&joNo=000200000&languageType=KO¶s=1#

- 주택임대차보호법 ( 약칭: 주택임대차법 ) [시행 2026. 1. 2.] [법률 제21065호, 2025. 10. 1., 타법개정]www.law.go.kr/LSW/LsiJoLinkP.do?docType=JO&lsNm=%EC%A3%BC%ED%83%9D%EC%9E%84%EB%8C%80%EC%B0%A8%EB%B3%B4%ED%98%B8%EB%B2%95&joNo=000300003&languageType=KO¶s=1#

이 글의 핵심 요약

안심등기는 보증금 회수 가능성을 시세 대비 보증금 · 임대인 · 등기·건축물 3가지 기준으로 평가합니다. 이 글은 그중 등기·권리 기준에 해당하는 신탁등기와 대항력의 관계를 다룹니다.

신탁등기된 부동산은 법적 소유권이 신탁회사(수탁자)에 있으므로, 임대 권한이 없는 원래 집주인(위탁자)과 계약하면 대항력을 인정받지 못할 수 있습니다. 이 경우 보증금 전액 손실 위험이 있습니다.

안전한 계약을 위해서는 반드시 등기소에서 ‘신탁원부’를 발급받아 실제 임대 권한이 누구에게 있는지 확인해야 합니다. 수탁자의 동의가 필요하다면, 계약서 작성 전에 반드시 서면으로 된 동의서를 받아야 합니다.

안심등기는 등기부등본상 신탁등기와 같은 권리 제한 사항을 자동으로 확인하여 계약 전 위험을 미리 알려줍니다. 신탁등기가 확인되면, 안심등기가 안내하는 확인 사항을 따라 안전한 계약 조건을 만드세요.