한 줄 답변

한 줄 답변

근저당권이 설정된 집이라도 내 보증금과 근저당권의 채권최고액 합계가 주택 시세의 70~80% 이내라면 계약을 긍정적으로 검토할 수 있습니다. 근저당권 존재 자체가 위험하기보다, 그 금액이 얼마인지가 보증금 회수 가능성을 결정합니다.

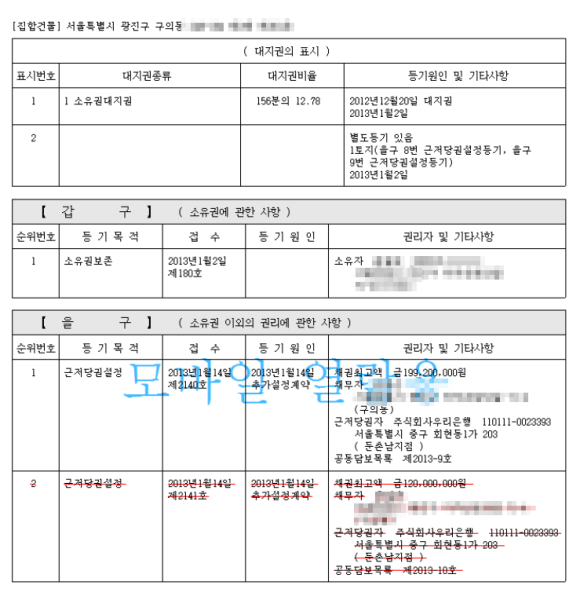

근저당권이란 무엇인가요?

근저당권은 집주인이 집을 담보로 금융기관 등에서 돈을 빌렸다는 표식입니다. 등기부등본 '을구'에서 확인할 수 있으며, '채권최고액'이라는 금액이 함께 기재됩니다. 이는 실제 빌린 원금보다 120~130% 높게 설정되는 것이 일반적입니다.

만약 집이 경매에 넘어가면, 근저당권을 설정한 금융기관이 임차인보다 먼저 돈을 돌려받을 권리(우선변제권)를 가집니다. 그래서 내 보증금과 근저당권 금액의 합이 집값을 초과하면 보증금 손실 위험이 커집니다.

안전한 근저당권의 기준

안전 여부는 간단한 덧셈으로 가늠할 수 있습니다. 내 보증금과 등기부등본에 적힌 채권최고액, 그리고 다가구주택이라면 앞서 사는 다른 세입자들의 선순위보증금까지 모두 더한 '총채권'이 안전 기준선 안에 들어오는지 확인해야 합니다.

| 안전 수준 | 총채권 합계 기준 |

|---|---|

| 안전 | 주택 시세의 70% 이내 |

| 주의 | 주택 시세의 70% ~ 80% |

| 위험 | 주택 시세의 80% 초과 |

근저당권 있는 집 계약 시 확인사항

근저당권이 있는 매물이 마음에 든다면, 계약 전 아래 사항들을 확인하여 보증금 손실 위험을 줄일 수 있습니다. 안심등기는 이러한 총채권구조 위험을 자동으로 분석하여 「계약 진행 가능 상태」로 알려드립니다.

-

잔금일 상환 및 말소 특약 추가

임대인이 전세 보증금 잔금을 받아 대출을 갚고 근저당권을 없애는 조건입니다. 계약서 특약사항에 "임대인은 잔금 수령과 동시에 해당 부동산의 근저당권을 상환하고 그 등기를 말소하며, 위반 시 계약은 무효로 하고 계약금을 즉시 반환한다"는 내용을 명시하는 것을 권장합니다.

-

전세보증금반환보증 가입 가능 여부 확인

HUG(주택도시보증공사) 등 보증기관은 선순위 채권(근저당 등)이 주택 가격의 일정 비율을 넘으면 가입을 거절합니다. 보증보험 가입이 가능한지 미리 확인하면 위험을 줄일 수 있습니다. 신탁등기가 되어있는 경우에도 가입이 어려울 수 있습니다.

-

전입신고와 확정일자 즉시 받기

잔금일 다음 날부터 대항력과 우선변제권이 생깁니다. 이사를 마친 즉시 주민센터를 방문하거나 온라인으로 전입신고와 확정일자를 받아야 내 보증금을 지킬 수 있습니다.

실제 매물의 계약 진행 가능 상태가 궁금하다면?

계약 가능 상태 확인하기판단 근거 및 출처

- Reason code 2026년 06월 12일 기준 (세이프홈즈)safehomes.kr/reason-codes

- 민법 [시행 2026. 3. 17.] [법률 제21454호, 2026. 3. 17., 일부개정]www.law.go.kr/LSW/LsiJoLinkP.do?docType=JO&lsNm=%EB%AF%BC%EB%B2%95&joNo=035700000&languageType=KO¶s=1#

- 주택임대차보호법 ( 약칭: 주택임대차법 ) [시행 2026. 1. 2.] [법률 제21065호, 2025. 10. 1., 타법개정]www.law.go.kr/LSW/LsiJoLinkP.do?docType=JO&lsNm=%EC%A3%BC%ED%83%9D%EC%9E%84%EB%8C%80%EC%B0%A8%EB%B3%B4%ED%98%B8%EB%B2%95&joNo=000300006&languageType=KO¶s=1#

- 대법원인터넷등기소-고객센터-지원안내-등기신청양식-근저당권설정등기신청 참조www.iros.go.kr/index.jsp

이 글의 핵심 요약

안심등기는 보증금 회수 가능성을 시세 대비 보증금 · 임대인 · 등기·건축물 3가지 기준으로 평가해 「계약 진행 가능 상태」를 알려드립니다. 이 글은 그중 등기부등본의 근저당권과 관련된 위험을 다룹니다.

근저당권이 설정된 집은 내 보증금과 근저당권의 채권최고액, 그리고 선순위보증금의 합계가 안전 기준을 넘지 않는지 확인해야 합니다. 이 총채권 합계가 주택 실거래가 대비 70% 이내일 때 안전하다고 보며, 80%를 초과하면 보증금 손실 위험이 커집니다.

전세계약 시 잔금일에 근저당권을 말소하는 특약을 넣거나, 전세보증금반환보증 가입 가능 여부를 확인하는 것이 중요합니다. 이사 후에는 즉시 전입신고와 확정일자를 받아 우선변제권을 확보해야 합니다.

세이프홈즈 안심등기는 등기부등본의 근저당권 설정 등 권리관계를 분석하고, 입력한 보증금과 시세를 비교하여 종합적인 계약 위험도를 알려줍니다. 계약 전 미리 확인하여 안전을 확보할 수 있습니다.