한 줄 답변

한 줄 답변

보증금 조정이 필요하다면, 본인 보증금과 앞선 채무의 합계가 예상 경매 낙찰가 아래로 내려올 때까지 보증금을 낮추는 것을 목표로 협상하는 것이 좋습니다.

얼마까지 낮춰야 할까요?

시세 5억원, 예상 경매 낙찰가 4억원(시세의 80%)인 집에 앞선 채무(근저당)가 1.5억 있다고 가정해 봅시다. 처음 제안받은 보증금이 3억원이라면, 보증금 회수 가능성은 위험한 상태입니다. 여기서 보증금을 얼마까지 낮춰야 안전해지는지 확인해 보세요.

보증금 3억, 부적격인 상황

보증금 3억일 때, 앞선 채무 1.5억과 경매비용(약 0.2억)을 더한 합계는 4.7억입니다. 예상 낙찰가(4억)를 크게 넘어서므로, 만약의 경우 보증금 일부를 돌려받지 못할 수 있어 계약을 진행하기 어려운 상태입니다.

- 앞선 임차인 보증금 · 근저당

- 본인 보증금

- 경매비용

보증금 2.3억, 적격으로 바뀐 상황

보증금을 2.3억으로 낮추면, 합계는 4.0억이 되어 예상 낙찰가와 같아집니다. 이처럼 합계가 예상 낙찰가 아래로 내려오면, 안심등기 평가 결과는 '부적격'에서 '적격'으로 바뀝니다. 보증금을 모두 돌려받을 수 있는 안전한 상태가 된 것입니다.

- 앞선 임차인 보증금 · 근저당

- 본인 보증금

- 경매비용

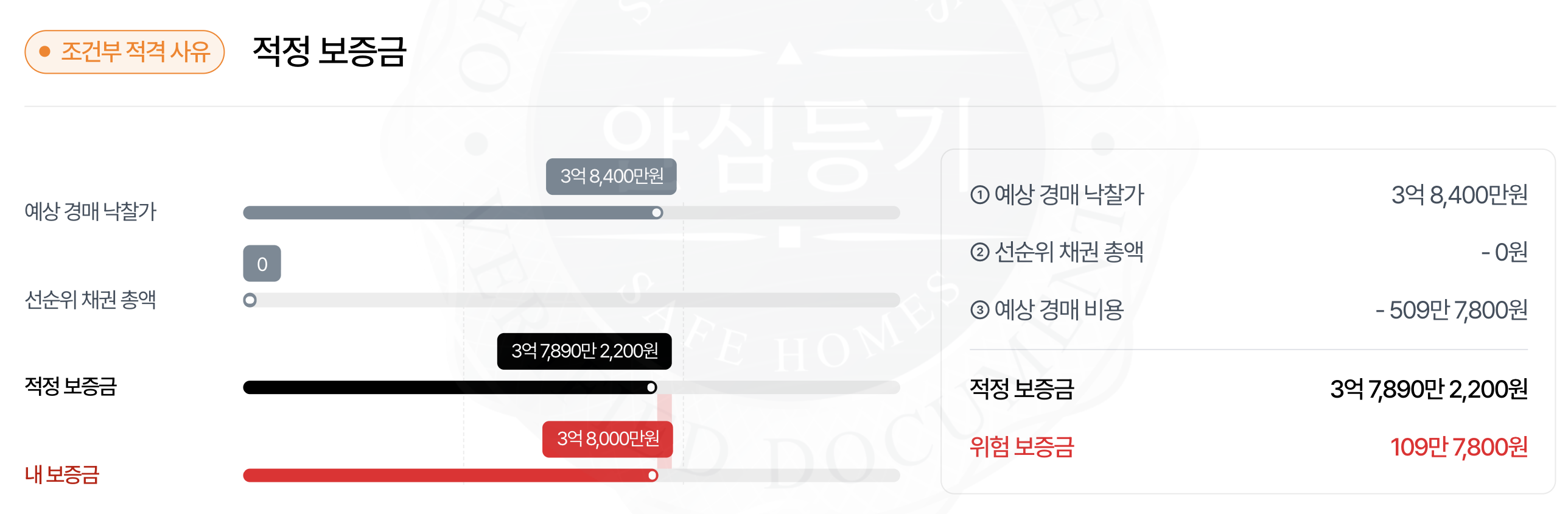

적정 보증금 계산 방법

안전한 보증금의 기준선은 '예상 경매 낙찰가'입니다. 따라서 적정 보증금은 간단한 계산으로 직접 알아볼 수 있습니다. 안심등기는 시세 대비 보증금 평가 시 이 계산을 자동으로 수행합니다.

| 항목 | 계산 |

|---|---|

| 안전 마지노선 | 예상 낙찰가 - 앞선 채무 - 경매비용 |

| 적정 보증금 | 안전 마지노선과 같거나 낮은 금액 |

위 시나리오에 대입하면, 적정 보증금은 4억(예상 낙찰가) - 1.5억(앞선 채무) - 0.2억(경매비용) = 2.3억이 됩니다. 즉, 보증금을 2.3억 이하로 계약해야 안전 범위에 들어온다는 의미입니다.

보증금 협상, 어떻게 하나요?

계산된 적정 보증금을 바탕으로 임대인과 협의를 시도할 수 있습니다. 단순히 '깎아달라'고 하기보다, 구체적인 근거를 제시하며 안전한 계약을 위한 조정을 요청하는 것이 중요합니다. 「조건부적격」은 계약을 멈추라는 신호가 아니라, 바로 이런 조정을 통해 더 안전하게 계약할 수 있다는 신호입니다.

-

보증금 인하 요청

가장 직접적인 방법입니다. 계산된 적정 보증금 금액을 제시하며, 해당 금액으로 계약할 수 있는지 협의합니다.

-

반전세(월세 전환) 제안

임대인이 보증금 총액을 낮추기 어렵다면, 초과하는 금액만큼 월세로 전환하는 '반전세' 계약을 제안해 볼 수 있습니다. 보증금 총액이 낮아져 안전성을 확보할 수 있습니다.

-

선순위 채무 일부 상환 조건

잔금일에 임대인이 근저당 등 앞선 채무의 일부를 상환하여 전체 합계를 낮추는 조건으로 계약할 수도 있습니다. 이 경우, 해당 내용은 반드시 특약에 명시해야 합니다.

실제 매물의 계약 진행 가능 상태가 궁금하다면?

계약 가능 상태 확인하기판단 근거 및 출처

이 글의 핵심 요약

안심등기는 보증금 회수 가능성을 시세 대비 보증금, 임대인, 등기·건축물 3가지 기준으로 평가합니다. 이 글은 그중 시세 대비 보증금이 위험할 때의 보증금 조정 방법을 다룹니다.

적정 보증금의 기준선은 '예상 경매 낙찰가'입니다. '본인 보증금 + 앞선 채무 + 경매비용'의 합계가 예상 낙찰가 아래로 내려올 때까지 보증금을 낮추는 것이 안전합니다. 전세 보증금 인하가 필요할 때 이 계산법을 활용할 수 있습니다.

안심등기 평가 결과가 조건부적격이나 부적격이 나왔다면, 이는 계약을 포기하라는 신호가 아니라 보증금 협상이 필요하다는 의미일 수 있습니다. 계산된 적정 보증금을 근거로 임대인과 협의를 시도할 수 있습니다.

보증금 인하가 어렵다면, 초과분을 월세로 내는 반전세 계약이나 잔금일에 선순위 채무를 일부 상환하는 특약을 조건으로 거는 것도 방법입니다. 안심등기는 이 모든 과정을 미리 점검해 볼 수 있도록 돕습니다.