한 줄 답변

한 줄 답변

HF보증보험은 전세대출과 보증보험을 은행에서 한 번에 신청할 수 있는 것이 가장 큰 특징입니다. HUG나 SGI와 달리, 대출 실행과 동시에 보증 효력이 발생하여 절차가 간편합니다.

HF, HUG, SGI 무엇이 다른가요?

전세보증보험은 크게 세 기관, 한국주택금융공사(HF), 주택도시보증공사(HUG), SGI서울보증에서 취급합니다. 각 기관의 상품은 보증 대상, 한도, 가입 방식 등에서 차이가 있어 본인에게 가장 유리한 상품을 선택하는 것이 중요합니다.

| 구분 | HF | HUG | SGI서울보증 |

|---|---|---|---|

| 주요 특징 | 전세대출과 보증 동시 가입 | 가장 대중적, 보증 범위 넓음 | 보증 한도 높음, 아파트 외 주택 유리 |

| 가입 방식 | 대출 실행 은행에서 신청 | 온라인, 은행, HUG지사 방문 | 온라인, SGI지사 방문 |

| 보증 한도 | 최대 4억원 (보증금의 90%) | 수도권 7억, 그 외 5억 | 아파트 10억, 기타 5억 |

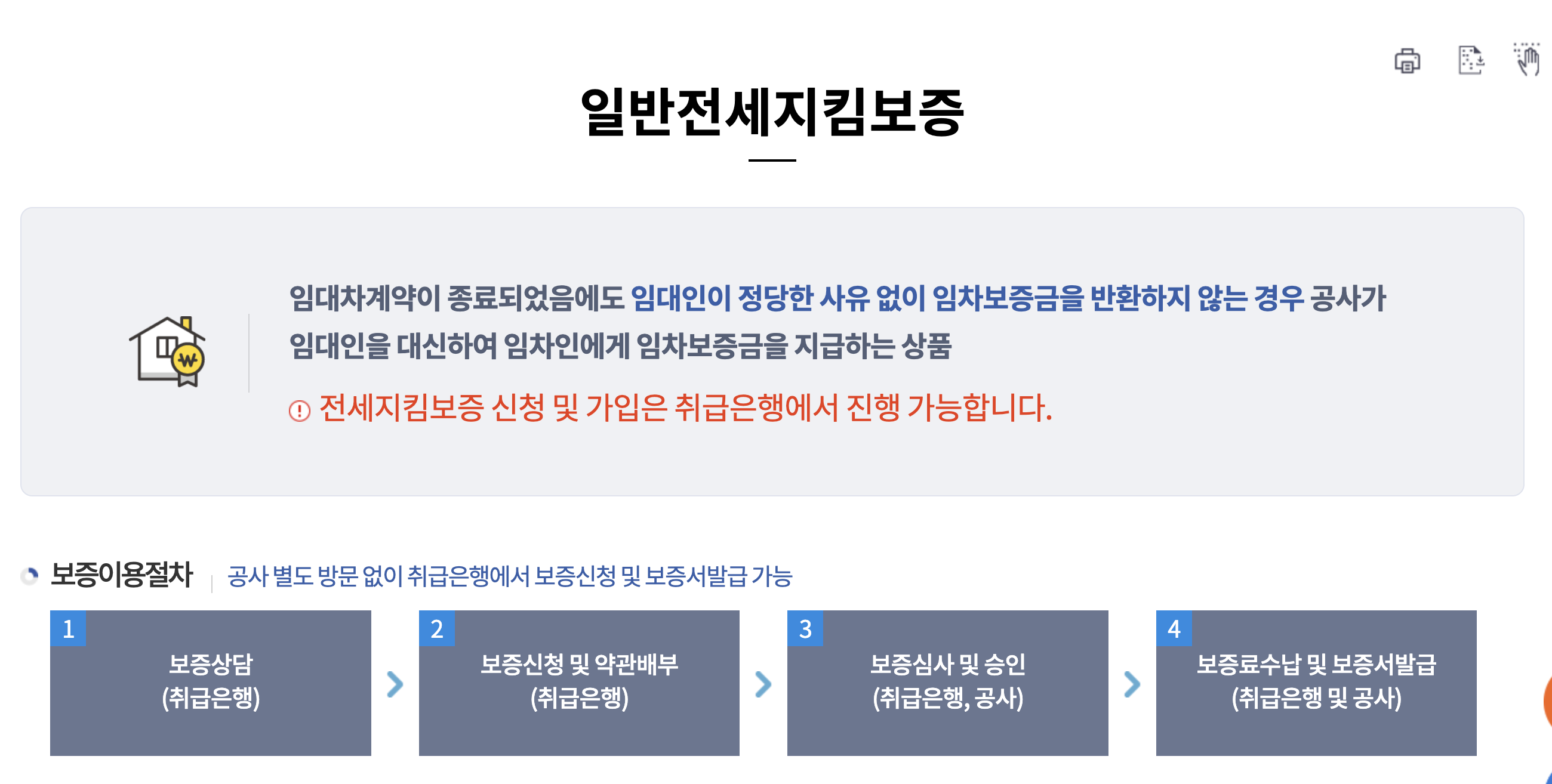

HF 전세보증보험 가입 조건

HF 전세보증보험은 크게 두 가지, '전세자금보증'과 '전세지킴보증'으로 나뉩니다. 전세자금보증은 대출 원리금 상환을 보증하고, 전세지킴보증은 보증금 반환을 직접 보증합니다. 일반적으로 두 상품이 결합된 형태로 가입하게 됩니다. 가입을 위한 주요 조건은 다음과 같습니다.

-

임차보증금 한도

수도권(서울, 경기, 인천)은 7억원 이하, 그 외 지역은 5억원 이하여야 합니다.

-

주택가격 한도

HF는 보증 대상 주택의 가격 제한이 없습니다. 다만, 공시가격이 없는 경우 등에는 보증이 제한될 수 있습니다. HUG는 주택가격 12억 초과 시 가입이 불가한 점과 대조됩니다.

-

대항력 유지

전입신고와 확정일자를 받아 대항력과 우선변제권을 확보하고 유지해야 합니다. 이는 모든 전세보증보험의 공통된 필수 조건입니다.

신청 방법 및 필요 서류

HF 전세보증보험은 전세대출을 받는 은행에서 함께 신청합니다. 은행은 대출 심사와 보증 심사를 동시에 진행하여 절차가 간편합니다. 필요 서류는 은행마다 다소 차이가 있을 수 있으나, 공통적으로 다음 서류들이 필요합니다.

-

신분증 및 주민등록등본

본인 확인 및 세대원 정보 확인을 위해 필요합니다.

-

확정일자부 임대차 계약서

원본 또는 사본을 준비해야 하며, 계약서상 확정일자가 반드시 날인되어 있어야 합니다.

-

보증금 일부 지급 영수증

총 보증금의 5% 이상을 지급했음을 증명하는 영수증 또는 이체 내역이 필요합니다.

-

소득증빙서류

재직증명서, 원천징수영수증 등 본인의 소득을 증명할 수 있는 서류가 필요합니다.

내 전세 계약, 안전한지 궁금하다면?

계약 가능 상태 확인하기판단 근거 및 출처

이 글의 핵심 요약

이 글은 한국주택금융공사(HF)의 전세보증보험에 대한 정보를 다룹니다. HF보증보험은 전세대출과 보증보험 가입 절차를 은행에서 한 번에 처리할 수 있어 편리하며, 주로 전세자금대출을 받는 임차인에게 유리합니다.

HF보증보험은 HUG, SGI와 보증 한도, 가입 방식, 주택가격 조건 등에서 차이가 있습니다. HF는 최대 4억원까지 보증하며, 대출을 실행하는 은행을 통해 가입하는 것이 일반적입니다. 주택도시보증공사(HUG) 상품과 비교하여 본인에게 맞는 상품을 선택하는 것이 중요합니다.

가입을 위해서는 수도권 7억원 이하(그 외 5억원)의 보증금 조건과 대항력(전입신고+확정일자) 유지가 필수적입니다. HF전세보증보험 가입 조건과 절차를 미리 숙지하면 전세사기 위험으로부터 보증금을 안전하게 지킬 수 있습니다.

안심등기는 보증금 회수 가능성을 시세 대비 보증금, 임대인, 등기·건축물 3가지 기준으로 평가합니다. 본 글에서 다룬 전세보증보험 가입 가능 여부도 안심등기 평가 시 함께 고려하면 더욱 안전한 계약을 할 수 있습니다.