청년버팀목전세대출 재직자 이율 알아보기

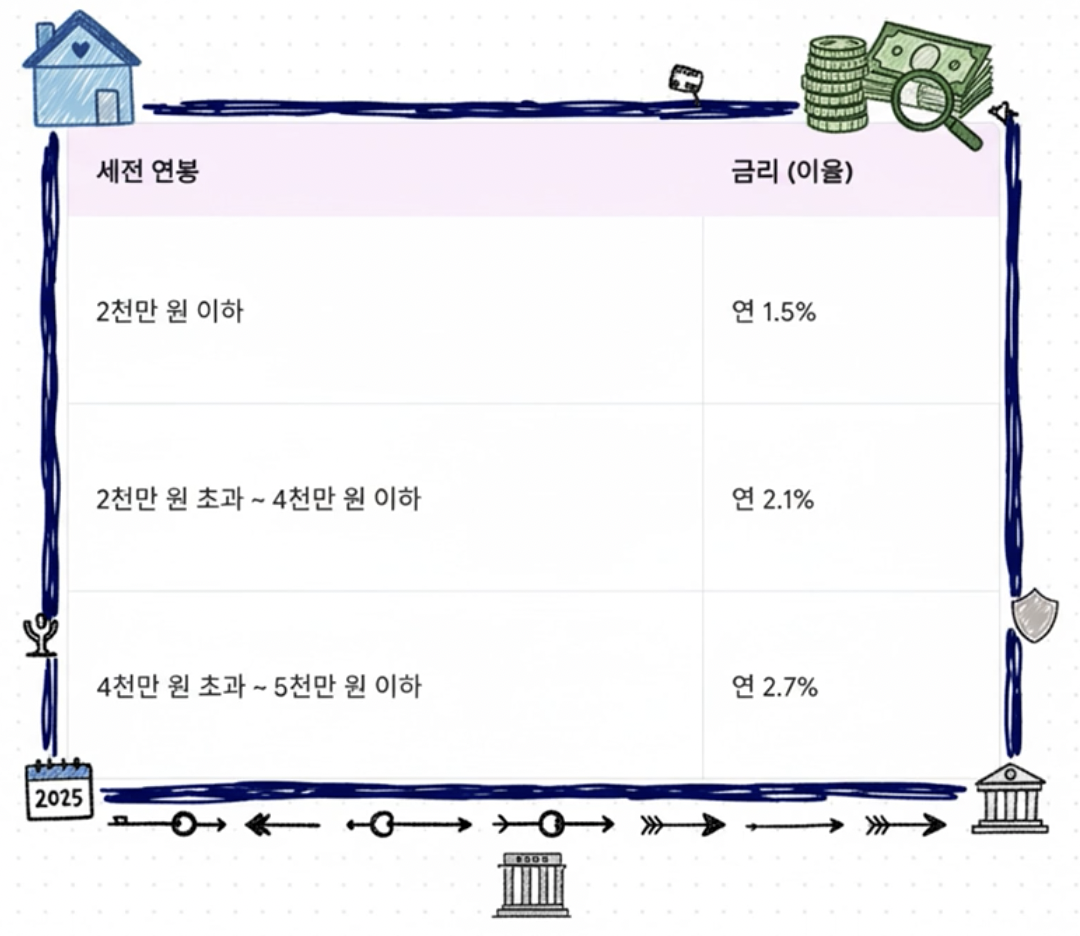

청년버팀목전세대출 재직자 이율은 연 소득에 따라 최저 1.5%에서 2.7%까지입니다. (2025년 기준) 하지만 이 이율을 적용받기 위한 심사 기준이 2025년 하반기부터 매우 깐깐해졌습니다. 괜히 겁주는 게 아닙니다. "이전 영상 믿고 은행 갔다 거절당했다"는 후기가 정말 많습니다. 최대 한도가 2억에서 1.5억으로 줄고, 무엇보다 HUG(주택도시보증공사)가 집만 보던 예전과 달리 '신청자의 소득'까지 보기 시작했습니다. 오늘 이 글 하나로 2025년 하반기 기준, 완전히 바뀐 청년버팀목전세대출의 핵심만 깔끔하게 정리해 드립니다.

청년버팀목전세대출, 도대체 뭐가 바뀌었나요?

청년버팀목전세대출은 만 19~34세 무주택 청년에게 낮은 금리로 전세금을 빌려주는 고마운 제도입니다. 하지만 2025년 하반기, 이 제도가 재직자에게도 불리하게 변경되었습니다. 딱 3가지만 기억하세요.

[2025년 하반기 핵심 변경 사항 3가지]

- 1) 최대 한도 축소: 2억 원 → 1억 5천만 원으로 줄었습니다.

- 2) 소득 심사 강화: 예전엔 HUG가 '집'만 봤지만, 이제 '신청자 소득'까지 봅니다. 소득이 적은 사회초년생이나 무직자는 한도가 훨씬 적게 나옵니다.니다.

- 3) 은행 심사 강화: HUG의 은행 보증 비율이 100% → 90%로 줄었습니다. 은행이 손해를 볼 수 있게 되면서, 은행 자체 심사가 훨씬 깐깐해졌습니다. (깡통전세, 근저당 위험 주택은 대출 거절 확률 급상승)

결국, 우리가 선택할 수 있는 집의 범위가 줄어들었고, 은행 문턱은 훨씬 높아졌다는 뜻입니다.

청년버팀목전세대출 재직자 조건

변경된 기준에 맞춰, 현재 재직 중인 청년이 대출을 받기 위한 조건을 '나'와 '집'으로 나누어 알려드립니다.

신청자 조건 (나, 소득, 자산)

나이 만 19세 이상 ~ 만 34세 이하 (무주택 세대주)

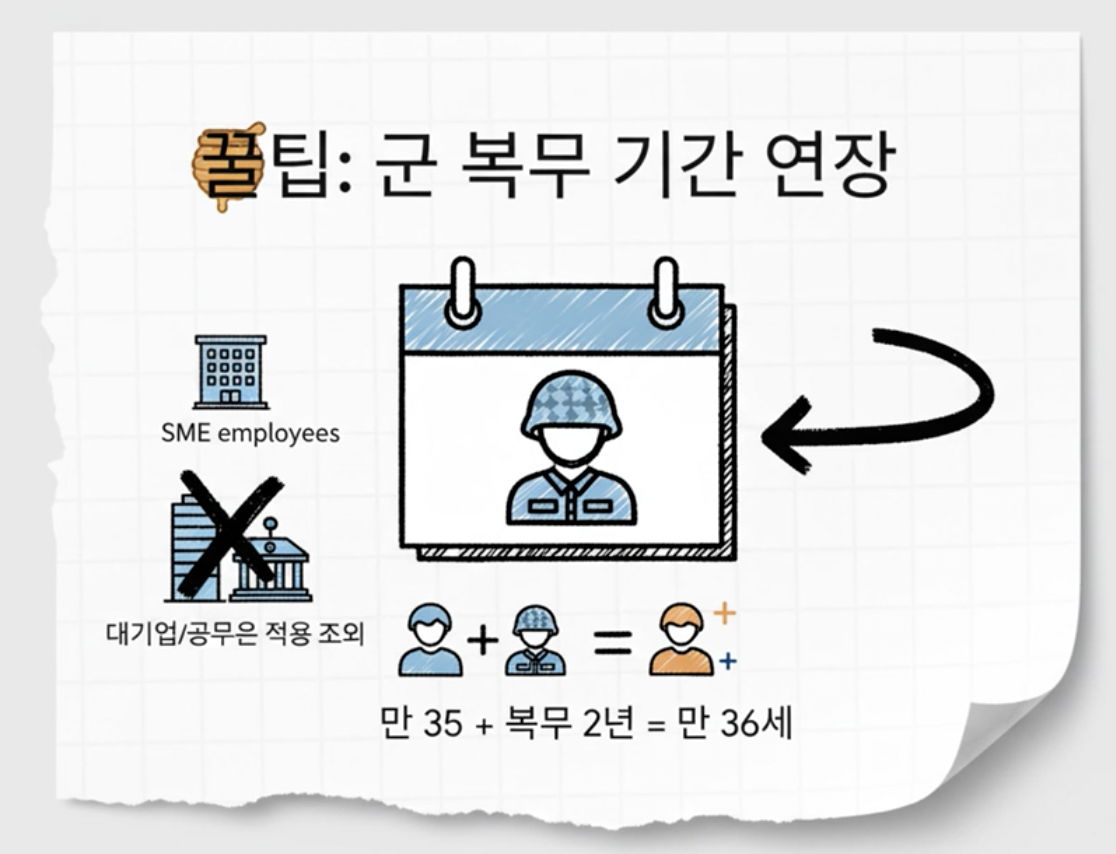

재직자 (군 복무 연장) 현재 중소/중견기업 재직자라면 군 복무 기간만큼 나이가 연장됩니다. (최대 만 36세까지도 가능) 소득 연 소득 5천만 원 이하 (세전) 신혼가구 7천만 원, 2자녀 이상 6천만 원 이하 자산 2025년 기준, 순자산 3.37억 원 이하 (부부 합산, 미혼도 동일)

(2) 주택 조건 (집)

보증금 전세보증금 3억 원 이하 (수도권/지방 동일) 면적 전용면적 85㎡ (약 25.7평) 이하 *단, 만 25세 미만 단독 세대주는 60㎡ (약 18평) 이하 집 보러 다닐 때, 보증금 3억이 넘거나 너무 넓은 집은 처음부터 패스하는 것이 시간을 아끼는 길입니다.

청년버팀목전세대출 재직자 이율 및 한도

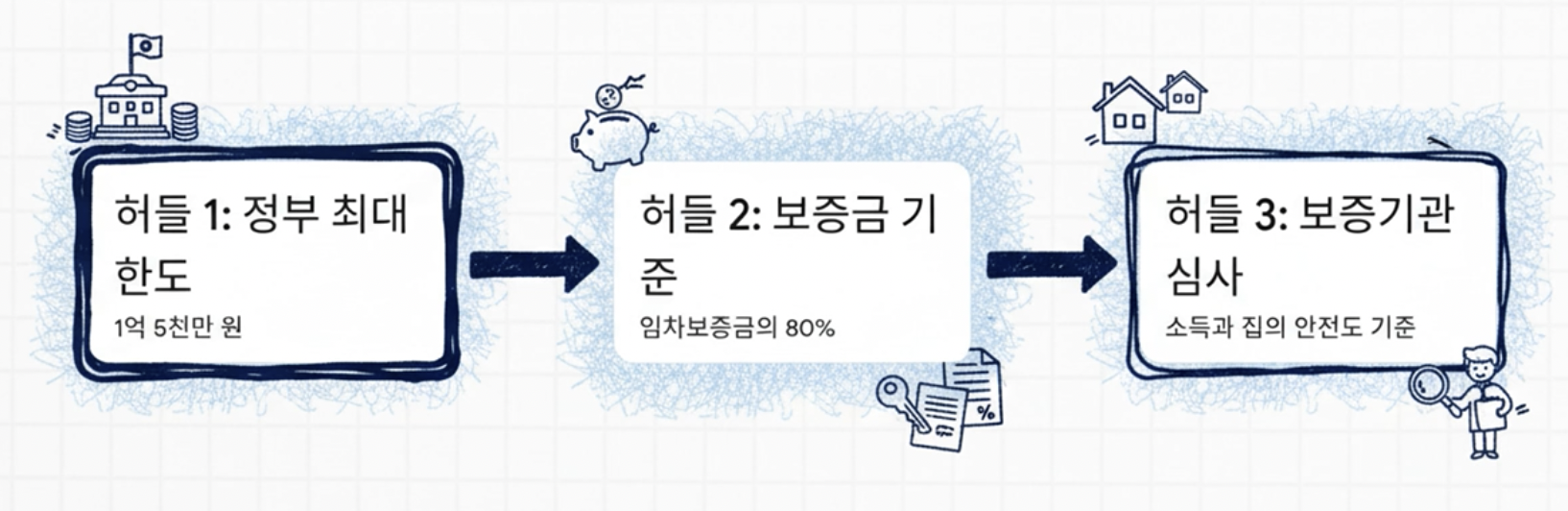

가장 궁금해하실 한도와 이율입니다. 내 최종 한도는 3가지 기준 중 '가장 낮은 금액'으로 결정됩니다.

최종 한도: 3가지 허들 중 가장 낮은 금액

- 정부가 정한 최대 한도: 1억 5천만 원

- 보증금 기준: 임차보증금의 80% (예: 보증금 2억 → 1.6억)

- 보증기관(HUG) 심사: 나의 소득과 집의 안전도를 보고 정해주는 금액

최종 이율: 소득에 따라 1.5% ~ 2.7%

청년버팀목전세대출 재직자 이율은 여러분의 세전 연봉(소득)에 따라 결정됩니다.

여기에 우대금리(금리 할인)를 추가로 받을 수 있습니다. (예: 만 25세 미만 0.3%, 중소/중견기업 재직자 0.3%, 다자녀 할인 등)

애초에 이런 집을 피하는 가장 확실한 방법

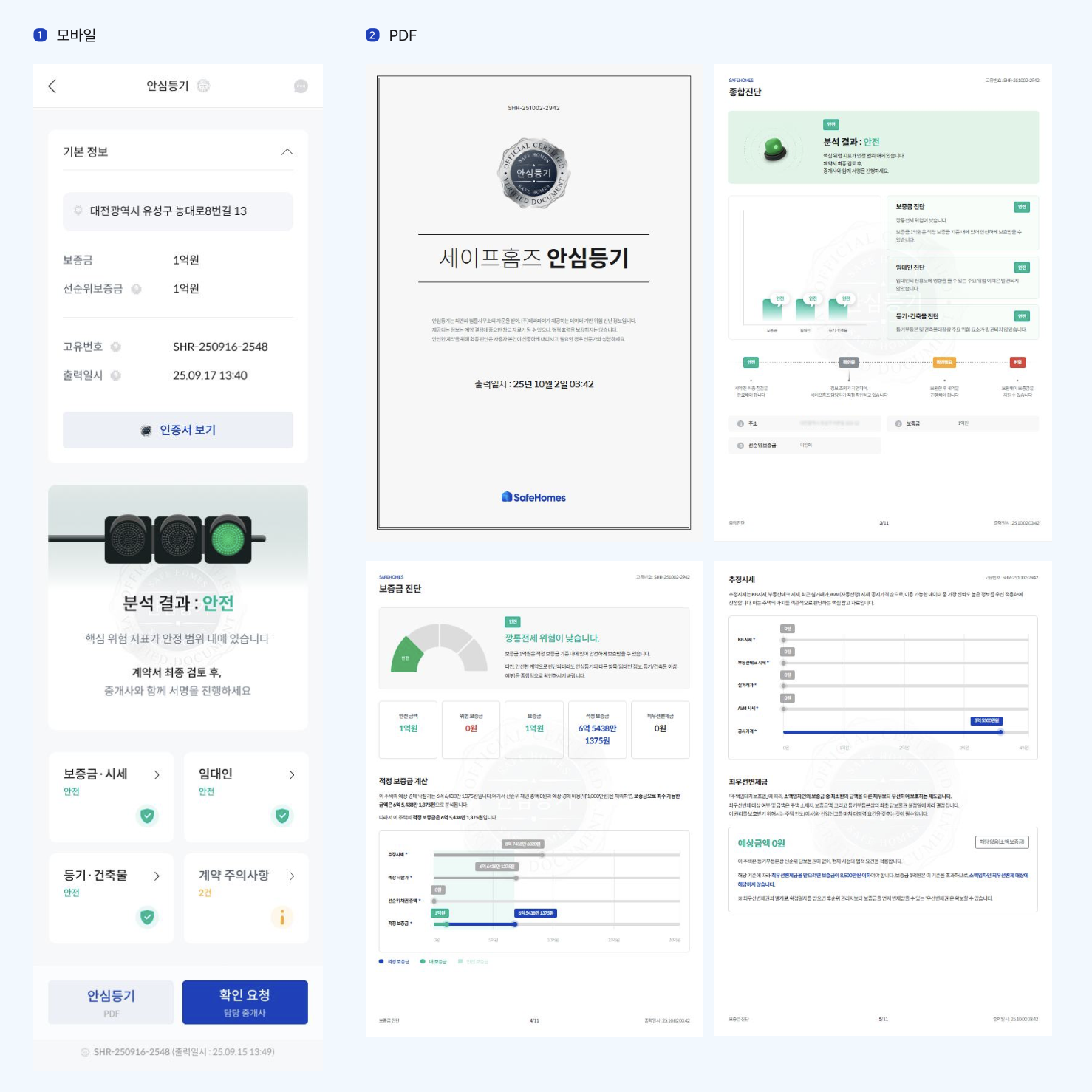

솔직히, 2030 예비 고객이 이 모든 조건을 확인하고 서류를 준비하는 것은 정말 어렵고 복잡한 과정입니다. 하지만 어렵게 대출 심사를 통과했다고 해서 모든 것이 끝났다고 안심해서는 안 됩니다. "청년버팀목전세대출이 나온다고 해서, 내가 들어갈 집이 '안전한 집'이라는 뜻일까요?" 정답은 '아니오' 입니다. 은행과 HUG의 심사는 '대출금을 회수할 수 있는가'를 따지는 절차일 뿐, '내 보증금을 안전하게 지켜줄 수 있는가'를 검증하는 절차가 아닙니다. 이 모든 복잡한 '안전성 검증' 과정을 세이프홈즈 [안심등기]가 단 1분 만에 해결합니다. 이것이 바로 세이프홈즈 안심등기가 필요한 이유입니다. 당신이 해야 할 일은 등기부등본 보는법을 '공부'하는 것이 아니라, 세이프홈즈에 주소 하나만 입력하는 것입니다.

(1) 깡통전세 위험여부 시세 대비 보증금이 과도한지, 전세보증금이 매매가를 초과하는지 자동 진단합니다. (2) 적정보증금 산정 세이프홈즈 AI를 기반으로 안전한 보증금의 범위를 제시합니다. (3) 악성임대인 이력 확인 세금체납, 과거 전세사기 이력 등 위험 임대인을 자동으로 탐지합니다. (4) 등기부 권리관계 분석 근저당, 가압류, 신탁 등 보증금을 위협할 수 있는 권리관계를 한눈에 보여줍니다.

근저당, 가압류, 신탁등기... 더 이상 이 어려운 용어들 앞에서 불안해하거나 포기하지 마십시오. 계약서에 도장 찍기 전 1분, 우리은행 WON뱅킹 앱에도 탑재된 '안심등기' 전문가 시스템으로 당신의 보증금을 가장 확실하게 지키십시오.

안전하다고 확신하세요?

안심등기 1분 발급으로 즉시 검증하세요.