청년 버팀목 일반버팀목 전세대출 1억 대출 금리 비교

전셋집을 구하려고 대출을 알아보다 보면, 필요한 금액이 보통 1억 원에서 2억 원 사이인 경우가 대부분입니다. 특히 사회초년생이나 1인 가구라면 '딱 1억 원 정도만 대출받으면 해결될 것 같은데...'라고 생각하시는 분들 많으시죠? 오늘은 그중에서도 가장 현실적인 기준인 '청년전세대출 1억' 실행을 가정했을 때, 청년 전용과 일반형 중 무엇을 선택해야 유리한지 비교해 드리겠습니다. 결론부터 말씀드리면 만 34세 이하 & 연 소득 5천만 원 이하라면 무조건 '청년 버팀목'이 유리합니다. 금리가 더 낮아 매달 치킨 한 마리 이상의 돈을 아낄 수 있기 때문입니다. 두 상품의 상세 조건과 실제 이자 차이, 그리고 안전한 전세 계약을 위한 필수 팁까지 지금 바로 확인해 보세요

버팀목전세대출이란?

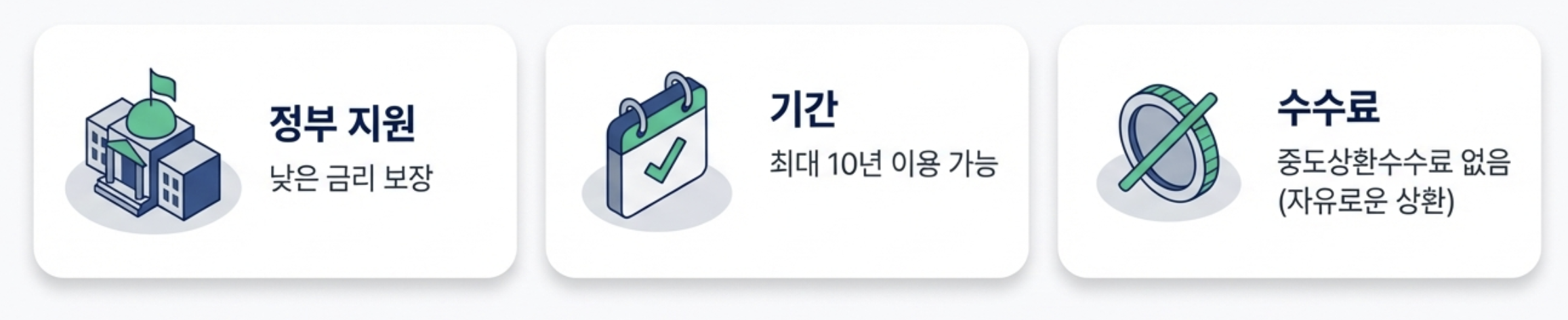

버팀목 전세자금대출은 주택도시기금에서 근로자와 서민의 주거 안정을 위해 시중 은행보다 훨씬 저렴한 금리로 전세 보증금을 빌려주는 정부 지원 상품입니다.

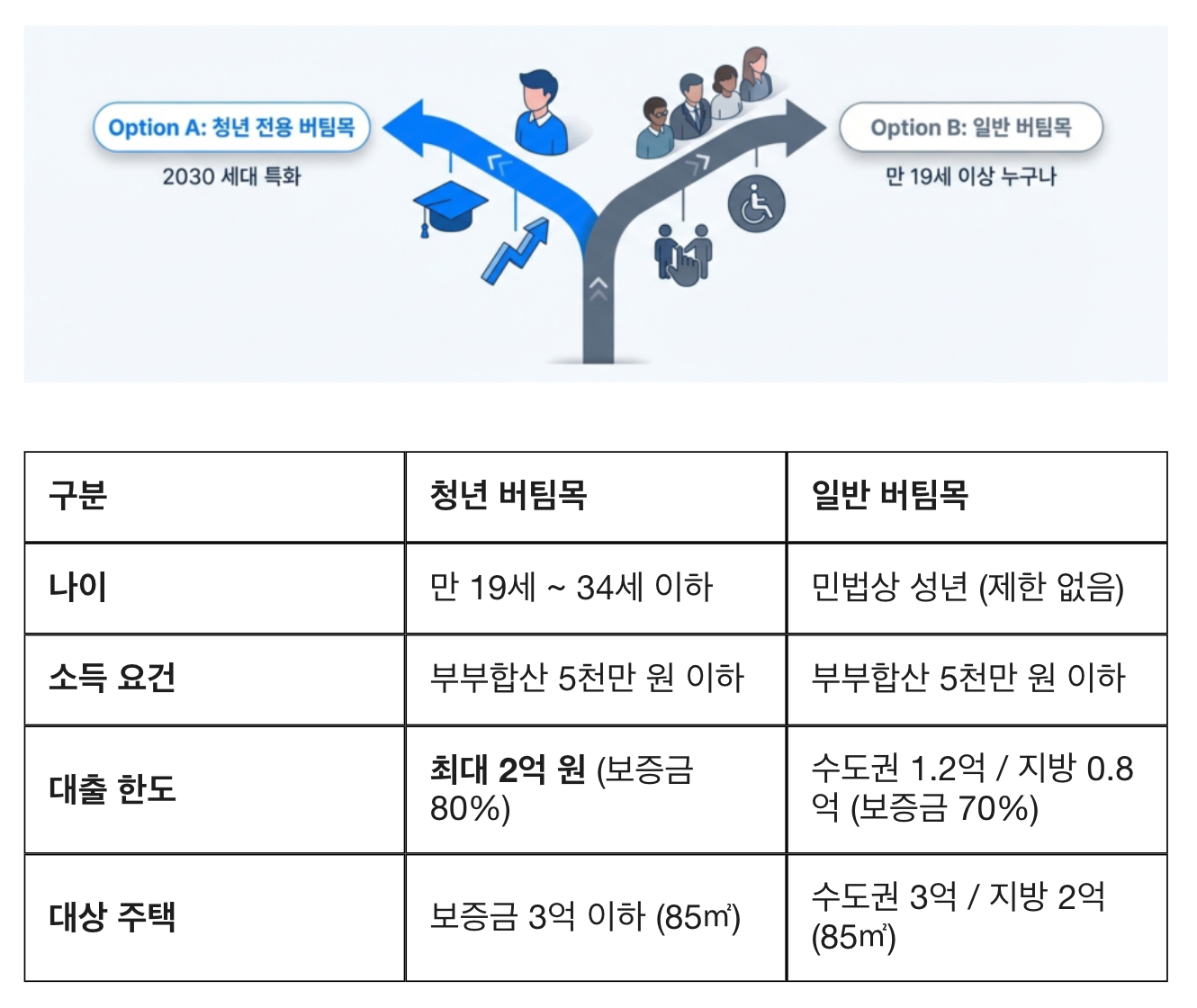

특히 2030 세대를 위한 '청년 전용' 상품과 만 19세 이상 성인이라면 누구나(소득 요건 충족 시) 이용 가능한 '일반형' 상품으로 나뉩니다.

두 상품 모두 최대 10년까지 이용 가능하며, 중도상환수수료가 없다는 강력한 장점이 있습니다. 만약 여러분이 청년전세대출 1억 원을 받으려고 한다면, 일반 시중은행 상품보다 정부 지원 버팀목을 최우선으로 고려해야 주거비를 획기적으로 줄일 수 있습니다.

청년, 일반 버팀목 전세대출 조건 비교

가장 큰 차이는 '나이'와 '대출 한도'입니다. 한눈에 비교해 보세요.

💡 요약

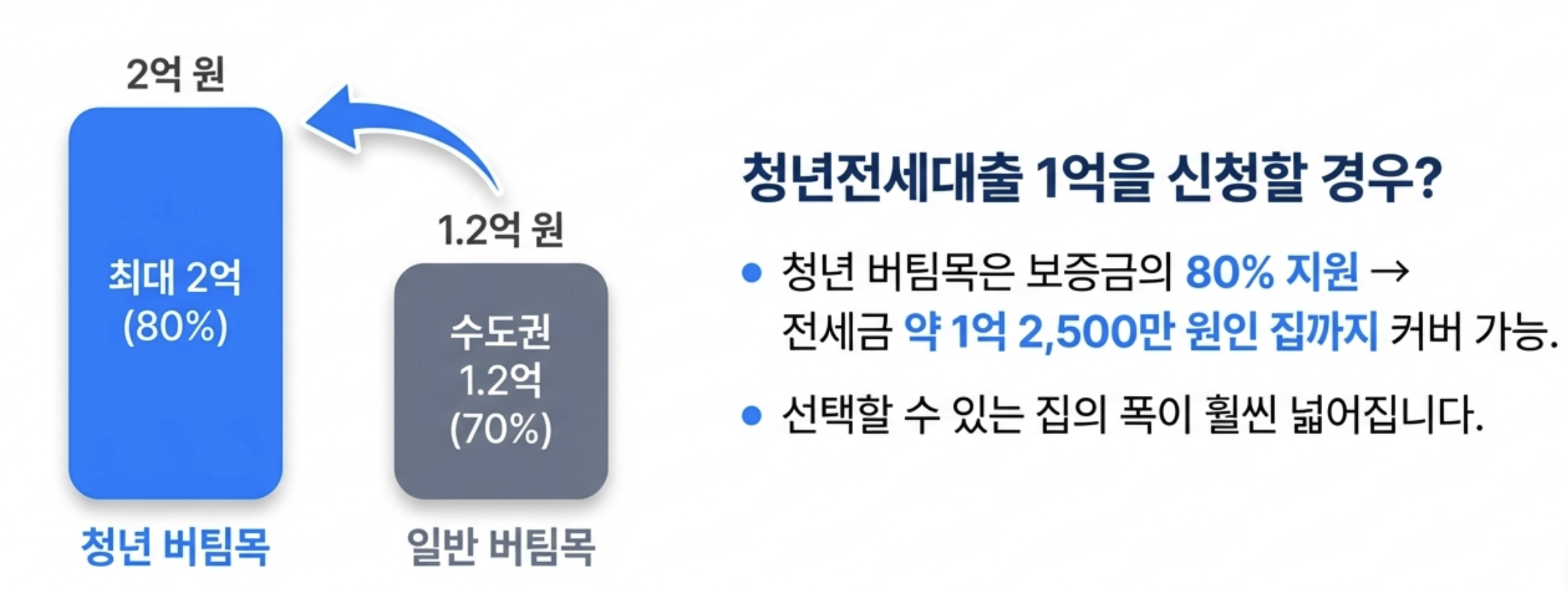

만 34세 이하라면 한도(최대 2억)도 더 높고 보증금 인정 비율(80%)도 더 높은 '청년 버팀목'이 압도적으로 유리합니다. 특히 청년전세대출 1억을 신청할 경우, 보증금의 80%까지만 대출이 나오므로 전세금이 약 1억 2,500만 원인 집까지 커버가 가능해 선택의 폭이 넓어집니다.

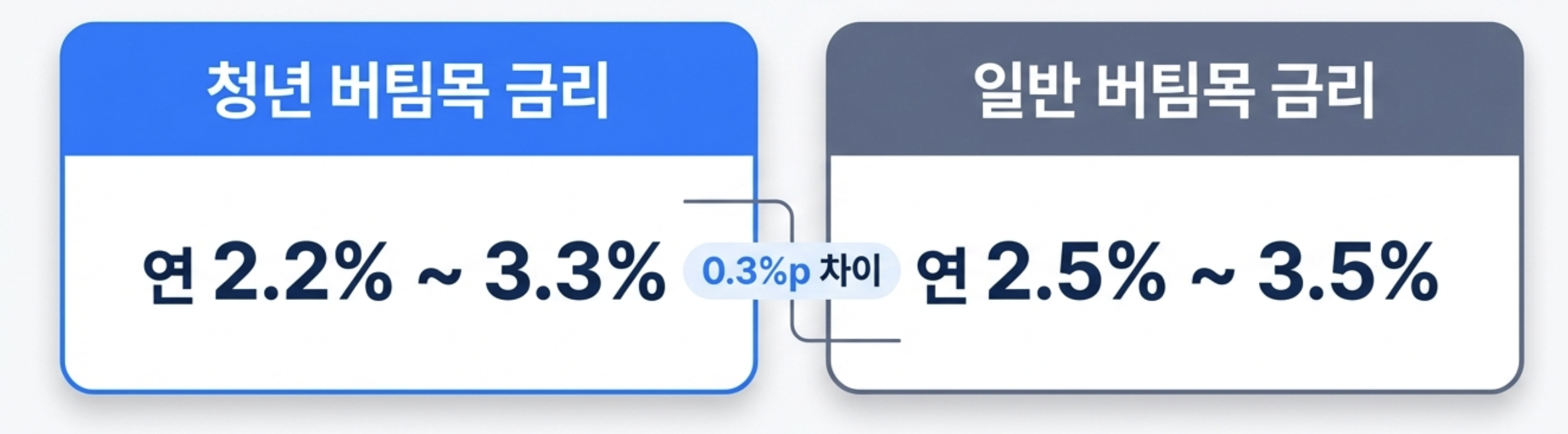

청년, 일반 버팀목 전세대출 1억 금리 비교

가장 중요한 것은 매달 나가는 '이자'입니다. 청년전세대출 1억을 받았을 때와 일반형으로 받았을 때의 실제 납부액 차이를 분석해 보겠습니다. (2026.01.01 기준, 변동금리)

① 금리 구간 비교

- 청년 버팀목: 연 2.2% ~ 3.3%

- 일반 버팀목: 연 2.5% ~ 3.5%

- 청년 전용 상품이 일반형보다 구간별로 약 0.3%p 더 저렴합니다.

② 1억 원 대출 시 월 이자 시뮬레이션

- 청년 버팀목 (연 2.9% 적용): 연간 이자 - 290만 원 월 납부액 - 약 24만 1천 원

- 일반 버팀목 (연 3.2% 적용): 연간 이자 - 320만 원 월 납부액 - 약 26만 6천 원

👉 결과 분석: 청년전세대출 1억을 이용하면 일반형 대비 매달 약 2만 5천 원, 1년이면 30만 원 이상을 절약할 수 있습니다. 2년 계약 기간으로 따지면 60만 원이 넘는 큰 차이입니다. 따라서 자격이 된다면 무조건 청년 상품을 선택해야 합니다.

애초에 이런 집을 피하는 가장 확실한 방법

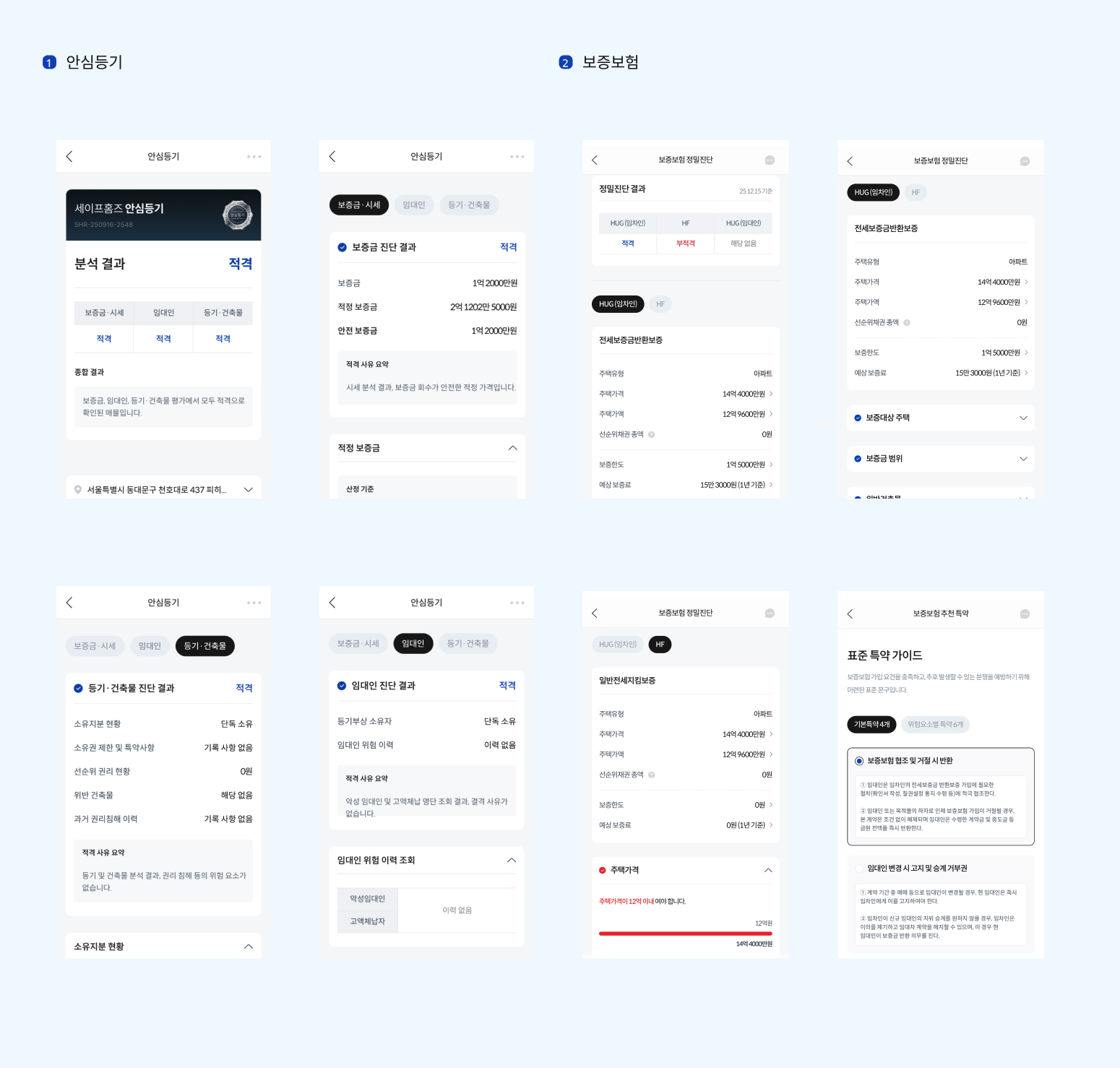

기존 대출은 규정에 맞춰 잘 갚았지만, 새로 들어갈 집이 권리 관계가 복잡하거나 깡통전세 위험이 있다면 어떨까요? 등기부등본의 '을구'를 확인해야 한다고 하지만, 복잡한 법률 용어와 근저당 계산 때문에 머리만 아프고 불안감은 여전합니다. 찝찝하면 그냥 안심등기 떼보세요. 내가 이 집 계약해도 되는 안전한 집인지 바로 알 수 있어요. 세이프홈즈 [안심등기]는 주소만 입력하면 AI가 등기부등본과 건축물대장을 분석해 줍니다. 이것이 바로 세이프홈즈 안심등기가 필요한 이유입니다. 당신이 해야 할 일은 등기부등본 보는법을 '공부'하는 것이 아니라, 세이프홈즈에 주소 하나만 입력하는 것입니다.

(1) 깡통전세 위험여부 시세 대비 보증금이 과도한지, 전세보증금이 매매가를 초과하는지 자동 진단합니다. (2) 적정보증금 산정 세이프홈즈 AI를 기반으로 안전한 보증금의 범위를 제시합니다. (3) 보증보험 가입 가능 유무 확인 HUG와 HF에서 보증보험 가입이 가능한지 사전에 확인 합니다. (4) 악성임대인 이력 확인 세금체납, 과거 전세사기 이력 등 위험 임대인을 자동으로 탐지합니다. (5) 등기부 권리관계 분석 근저당, 가압류, 신탁 등 보증금을 위협할 수 있는 권리관계를 한눈에 보여줍니다.

요즘엔 집 보러 가기 전에, 중개사님한테 안심등기 확인한 매물인지 물어봐요 안 되는 곳은 그냥 거르면 되니까 너무 편해요.

전세 계약 앞둔 분들, 이건 선택이 아니라 필수예요. 근저당, 가압류, 신탁등기... 더 이상 이 어려운 용어들 앞에서 불안해하거나 포기하지 마십시오. 계약서에 도장 찍기 전 1분, 우리은행 WON뱅킹 앱에도 탑재된 '안심등기' 전문가 시스템으로 당신의 보증금을 가장 확실하게 지키세요.

안전하다고 확신하세요?

안심등기 1분 발급으로 즉시 검증하세요.